栏目分类

新闻动态

时安/作者 西洲 映蔚/风控

距离递交深主板上市申请一年多时间,中国国际货运航空股份有限公司(以下简称“国货航”)即将迈入资本市场的“大门”。国货航本次公开发行将于2024年12月16日进行初步询价,初始公开发行股票13.21亿股。

观其背后,近三年,国货航的主营业务毛利率逐年下滑,近两年业绩出现负增长。自设立以来,国货航以航空货运业务为核心,其中客机货运板块的业务开展或“依托”关联方的客机。而近年来,国际航空行业的货运收入逐年下滑,航空货运价从高位回落。另一方面,国货航披露的其与关联方交易数据,或与关联方披露的数据“对不上”,差额或超千万元。

一、航空货运价回落业绩连续负增长,客机货运业务开展或“依托”关联方的客机

货邮运输周转量是航空速运业务的关键业务指标之一,单位运输周转量的收入(运输收入/货邮运输周转量=吨公里收入)直接反映了航空速运的收益水平。

反观国货航,2022-2023年,国货航的营业收入及净利润均负增长,主营业务毛利率亦低于同行。需要指出的是,航空货运业务系国货航的核心业务,下分全货机运输和客机货运两种方式,其中客机货运业务收入下滑。

1.1 近两年业绩“开倒车”,因低毛利率客机货运业务占比高而毛利率不及同行

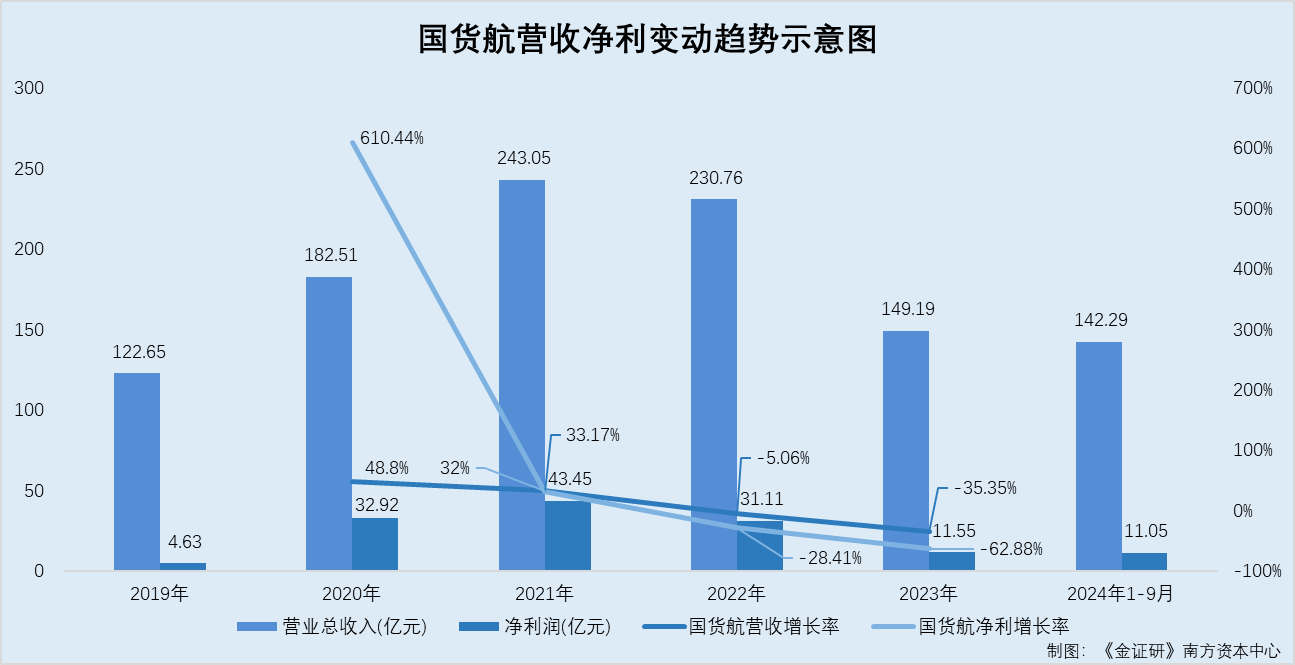

据审计报告,2019-2023年及2024年1-9月,国货航的营业收入分别为122.65亿元、182.51亿元、243.05亿元、230.76亿元、149.19亿元、142.29亿元。2020-2023年,国货航的营业收入增长率分别为48.8%、33.17%、-5.06%、-35.35%。

同期,国货航的净利润分别为4.63亿元、32.92亿元、43.45亿元、31.11亿元、11.55亿元、11.05亿元。2020-2023年,国货航的净利润增长率分别为610.44%、32%、-28.41%、-62.88%。

不难看出,2021-2023年,国货航的营收及净利增长率整体呈现下降趋势,其中2022-2023年负增长。

据国货航签署日为2024年12月11日的招股说明书(以下简称“签署于2024年12月11日的招股书”),国货航与东方航空物流股份有限公司(以下简称“东航物流”)、南方航空物流股份有限公司(以下简称“南航物流”)均为国内航空物流市场主要的市场参与者。

2021-2023年及2024年1-6月,国货航的主营业务毛利率分别为25.67%、20.02%、12.31%、12.1%。其中,国货航的航空货运毛利率分别为27.19%、21.79%、14.35%、13.23%。

2021-2023年及2024年1-6月,东航物流的主营业务毛利率分别为27.74%、27.69%、21.51%、18.68%。其中,东航物流的航空货运毛利率分别为33.4%、34.99%、24.58%、19.11%。

2021-2022年,南航物流的主营业务毛利率分别为40.71%、30.71%。其中,南航物流的航空货运毛利率分别为38.74%、28.22%。截至招股书签署日,南航物流尚未披露2023年及2024年1-6月的数据。

由此可见,2021-2023年,国货航与南航物流、东航物流的航空货运主营业务毛利率均呈下滑趋势,且国货航的航空货运毛利率低于两家同行企业。

对此,国货航表示,航空货运毛利率低于可比公司东航物流及南航物流,主要系各方全货机和客机货运业务规模占比不同所致。东航物流及南航物流毛利率相对较低的客机货运业务占比不高,导致整体毛利率更趋向于全货机毛利率。而国货航全货机与客机货运业务规模均较大,使得其整体毛利率不及可比公司。

值得一提的是,国货航的主营业务客机货运业务,或“依托”关联方的客机开展。

1.2 设立以来以航空货运业务为核心,其中客机货运板块利用关联方客机向下游提供货运服务

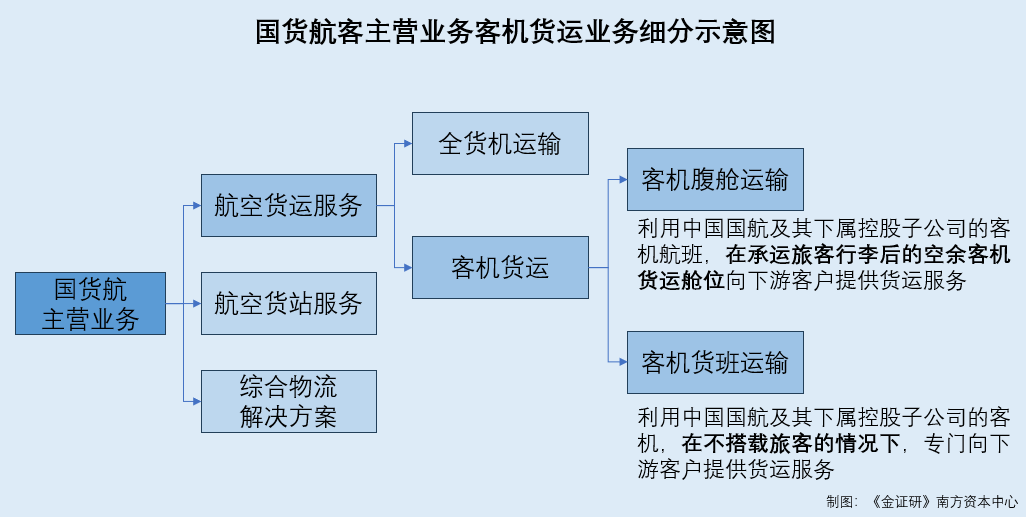

据签署于2024年12月11日的招股书,自设立以来,国货航以航空货运业务为核心;主要产品及服务由创立之初的航空运输服务为主,逐步发展建立了包括航空货运服务、航空货站服务、综合物流解决方案在内的三大业务板块。

其中,根据承运航班类型的不同,国货航的航空货运服务可分为全货机运输和客机货运,客机货运又可进一步分为客机腹舱运输和客机货班运输。

其中,客机腹舱运输是国货航通过独家经营模式,利用中国国际航空股份有限公司(以下简称“中国国航”)及其下属控股子公司的客机航班,在承运旅客行李后的空余客机货运舱位,向下游客户提供货运服务。

而客机货班运输是国货航通过独家经营模式,利用中国国航及其下属控股子公司的客机,在不搭载旅客的情况下,专门向下游客户提供货运服务。

也就是说,国货航的客机货运需利用中国国航及其子公司的客机进行业务开展。

需要指出的是,国货航与中国国航为同一控制下企业。

据签署于2024年12月11日的招股书,国货航与中国国航均为中国航空集团有限公司(以下简称“中航集团”)的下属企业。

截至招股书签署日,国货航已与中国国航及其控股航空公司签署独家经营期限超过12年的合作协议,以保障国货航长期、稳定独家经营中国国航及其控股航空公司客机货运业务。

在此背景下,关注上述客机货运业务的收入情况。

1.3 2023年客机货运业务收入同比下降六成,其中客机货班的临时性运力投入逐步退出市场

据签署于2024年12月11日的招股书,2021-2023年及2024年1-6月,国货航的航空货运服务收入分别为186.78亿元、166.98亿元、102.41亿元、66.65亿元,占其当期主营业务收入的比例分别为77.13%、72.63%、69.04%、74.78%。

同期,国货航客机货运服务收入分别为99.82亿元、89.15亿元、35.53亿元、31.41亿元,占其当期主营业务收入的比例分别为41.22%、38.78%、23.95%、35.24%。

2023年,国货航的主营业务收入同比下降35.47%,主要系航空货运以及综合物流解决方案下降较大所致。

其中,航空货运收入下降一方面系运价高位回落,导致全货机收入同比下降14.05%。另一方面系客机货班作为2020-2022年期间的临时运力补充方式,已逐步退出市场,客机货班收入同比下降98.64%。而客机腹舱运力尚未完全恢复,使得公司客机货运业务收入同比下降60.15%,综合导致航空货运收入同比下降38.67%。

显然,报告期内,客机货运收入占国货航主营业务收入的比例在23.95%-41.22%,国货航开展客机货运业务系依托于关联方中国国航的客机。而在客机航班逐步恢复后,作为临时性运力投入的客机货班运力投入方式逐步退出市场。且近年来,客机货运业务收入的同比下降,或影响了国货航的航空货运收入以及整体的营业收入情况。

1.4 2023年航空货运价从高位回落,国货航全货机货运及客机货运吨公里收入均下降

据签署于2024年12月11日的招股书,2021-2023年及2024年1-6月,国货航的全货机吨公里收入分别为2.69元/吨公里、2.52元/吨公里、1.89元/吨公里、2.13元/吨公里。同期,客机货邮吨公里收入分别为2.64元/吨公里、2.89元/吨公里、1.51元/吨公里、1.53元/吨公里。

具体来看,对于国货航全货机货运业务,受全球经济增速放缓,欧美国家通胀水平居高不下等因素影响,海外市场消费需求下降,航空货运需求端有所下降,导致航空货运价逐步从高位回落,吨公里收入由2.52元降至1.89 元,同比下降25.18%。

2023年,国货航客机货运的吨公里收入由2.89元下降至1.51元,同比下降47.87%,运价的下降以及客机货班运力投入的大幅减少,综合导致了国货航客机货运业务收入同比大幅下降。

可见,2023年,航空货运价从高位回落,国货航全货机货运及客机货运吨公里收入均下降。而国货航的航空货运服务包含全货机运输、客机腹舱运输。

此外,行业协会预测,国际航空货运收入规模或将进一步下滑。

1.5 近三年国际航空行业的货运收入逐年走低,国际航协预计2024年该收入将下滑

据国际航空运输协会(以下简称“国际航协”)统计的数据,2021-2023年,国际航空行业货运收入分别为2,100亿美元、2,070亿美元、1,380亿美元。

此外,据国际航协于2024年6月3日发布的内容,国际航协预计国际航空货运收入将从2023年的1,380亿美元降至2024年的1,200亿美元。

另外,据国际航协于2024年6月3日发布的内容,国际航协总干事Willie Walsh表示,预计2024年航空旅客将达到创纪录的50亿人。而国际航协曾研究表示,货运利润与两个因素密切相关,其中包含客运能力的提高会减少货运腹仓容量。

前述提及,作为临时性运力投入的客机货班运力投入方式逐步退出市场,且客机腹舱运输是在承运旅客行李后的空余客机货运舱位向下游客户提供货运服务。在此情形下,国货航客机货班运输未来的业务规模或值得关注。

综上而言,近年来,国际航空行业的货运收入逐年走低,航空货运价从高位回落,国货航连续两年业绩负增长。国货航以航空货运业务为核心业务,其中客机货运或系“依托”关联方中国国航及其控股企业的客机而展开。而在此次申报上市期间,客机货运业务收入减少的同时,国货航的主营业务收入下滑、主营业务毛利率走低。

二、关联销售额与关联方信披“对不上”,“缺口”或超千万元

2024年3月15日,证监会在发布的《关于加强上市公司监管的意见(试行)》中指出,要坚持信息披露、公司治理“双轮驱动”。

值得关注的是,2023年,国货航披露的与关联方的关联交易金额,跟关联方所披数据或相差逾千万元。

2.1 2023年对关联方山航股份关联销售金额为超1,500万元,关联采购逾500万元

据签署于2024年12月11日的招股书,国货航与中国国航,均为中航集团的下属企业。

截至2023年3月20日,中国国航已取得山东航空集团有限公司(以下简称“山航集团”)的控制权,直接持有山东航空股份有限公司(以下简称“山航股份”)22.8%的股份、并通过山航集团间接持有山航股份42%的股份。山航集团、山航股份及其并表范围内子公司,成为中国国航合并报表范围内公司。

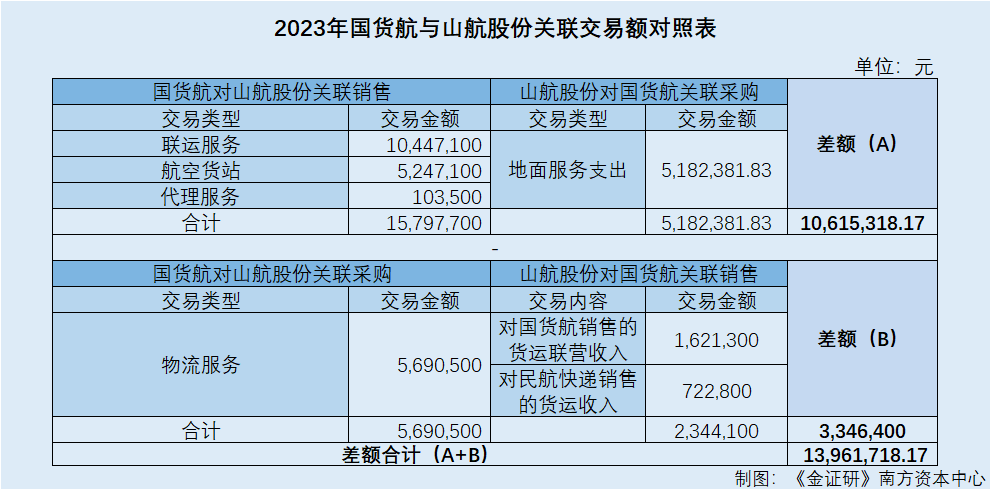

2023年,国货航对山航股份存在关联销售,交易内容包括联运服务、航空货站、代理服务,关联交易金额分别为1,044.71万元、524.71万元、10.35万元。

经计算,2023年,国货航对山航股份关联销售的合计金额为1,579.77万元。

同年,国货航对山航股份的关联采购金额为569.05万元,交易类型为物流服务。

然而,山航股份的年报披露的交易金额,或与国货航披露的数据“对不上”。

2.2 同年山航股份年报披露对国货航的关联采购及销售金额,或与国货航披露的数据“对不上”

据山航股份出具日为2024年3月28日的2023年报披露的“关联交易情况”,2023年,山航股份对国货航的关联采购金额为518.24万元,关联交易内容为地面服务支出。

且同年即2023年,山航股份对国货航及其全资子公司民航快递有限责任公司(以下简称“民航快递”)存在关联销售,关联交易内容分别为货运联营收入、货运收入,关联交易金额分别为162.13万元、72.28万元。

经计算,2023年,山航股份对国货航关联销售的合计金额为234.41万元。

可见,关于2023年国货航与山航股份的交易额,山航股份披露对国货航的关联采购额,与国货航披露对山航股份的关联销售额,或相差1,061.53万元;山航股份披露对国货航及其子公司的关联销售额,与同年国货航披露的对山航股份关联采购额,或相差334.64万元。

此外,国货航及关联方的合并范围变化、会计政策变更等,或并非系影响上述数据的原因。。

2.3 合并范围变化及会计政策变更等因素,或未对前述数据差异产生影响

报告起内即2021-2023年及2024年1-6月,国货航存在收购与子公司同业企业的情形。

据签署于2024年12月11日的招股书,中国航空快递(香港)有限公司(以下简称“香港快递”)曾由中航集团下属全资子公司中国航空(集团)有限公司(以下简称“中航有限”)、中国航空资本控股有限责任公司(以下简称“中国航空资本”)分别持股50%,香港快递与国货航下属全资子公司民航快递,所从事的货代业务存在潜在同业竞争。

2023年7月,国货航合并收购香港快递,香港快递主要从事货运代理相关业务,使得国货航2021及2022年度财务报表相关财务数据已经重述。该合并重述对国货航财务指标影响较小,后续如无特别说明,相关财务数据均已重述。

并且,2021-2023年及2024年1-6月,纳入国货航合并报表范围的企业包含香港快递。

也就是说,国货航当前招股书的财务数据,即已为重述及将香港快递纳入合并范围的数据。

会计政策方面,签署于2024年12月11日的招股书显示,国货航涉及的会计政策变更涉及《企业会计准则解释第14号》、《企业会计准则解释第15号》、《企业会计准则解释第16号》和《企业会计准则解释第17号》,采用上述规定对国货航的财务报表并无重大影响。

上述情形或表明,国货航的合并范围变化及会计政策变更,或并未影响上述交易额的矛盾。

再来关注山航股份,据山航股份2023年报,2023年山航股份不存在会计数据追述调整或重述情况。

2022年11月30日,财政部发布了《企业会计准则解释第16号》,按照规定要求山航股份自2023年1月1日开始执行。因执行该项会计处理规定,山航股份追溯调整了2023年1月1日合并财务报表的递延所得税资产及递延所得税负债。

且山航股份2023年报披露的合并范围变更显示,山东航空青岛食品有限公司经公司股东同意终止经营,进行清算。截至2023年12月31日,山东航空青岛食品有限公司已经清算完毕,不再属于集团合并范围内公司。2024年3月8日,山东航空青岛食品有限公司完成工商注销登记。

上述情形意味着,国货航与山航股份的会计政策变更、追溯调整及合并范围的变更,或未对上述交易数据“打架”产生影响。而就2023年国货航与山航股份的交易额而言,其中国货航招股书披露的销售额与山航股份年报披露的采购额或存逾千万元的“缺口”。

免责声明:

本机构撰写的报告,系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本机构撰写的报告中的数据、资料、观点或所表述的意见,仅供信息分享和参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本机构撰写的报告中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本机构撰写的报告,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对报告进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

下一篇:没有了